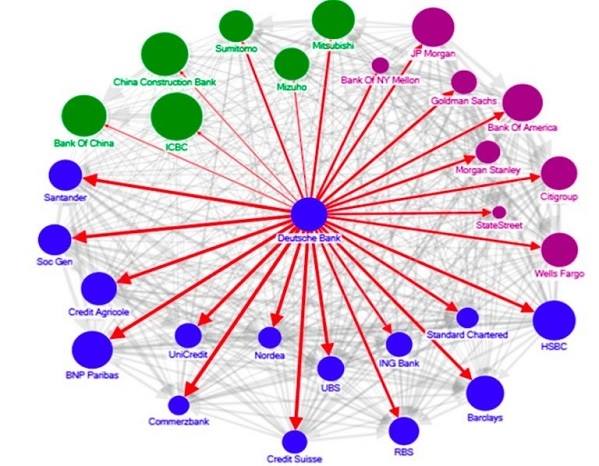

Vår naivitet till trots, vi är osäkra på varför marknaden tror att en $ 5.4Mdr uppgörelse skulle vara goda nyheter. Visst, det är mindre än $ 14Mdr som justitiedepartementet ursprungligen försöker få från Deutsche Bank, men även om $ 5.4Mdr som siffra skulle vara korrekt (Morgan Stanley tror att den totala förlikningen kommer att vara närmare till $ 6Mdr, som vi nog anser vara mer sannolikt med tanke på att Citigroup var smällda på fingrarna med en $ 12Mdr bot, men klarade sig med $ 7Mdr), så skulle det utplåna hela kapaciteten i balansräkningen! Faktum är att i slutet av det andra kvartalet i år, var den totala mängden av möjliga tillgångar för att möta krav i Deutsche Banks balansräkning bara 5.5B euro ($ 6.1B), så en $ 6Mdr uppgörelse skulle utplåna kapitalkvotkraven helt.

Om du verkligen tror att en $ 5.4-6Mdr uppgörelse skulle lösa alla problem, tänk om. Att sälja giftiga inteckningar är inte Deutsche Banks problem, men exponeringen mot derivatmarknaden är det. Och detta problem kan börja som snöbollseffekt, när som helst nu.